La Fed se volvió más moderada de lo que esperaba, básicamente anunciando un recorte de tasas en julio tan claro como pudieron sin publicar un anuncio en el Wall Street Journal .

La historia comienza con la declaración de la Fed. La Fed abandonó su postura de "paciente" a favor de una promesa de "actuar como corresponde". Dada la creciente "incertidumbre" de la perspectiva y las "presiones inflacionarias de la inflación", la única dirección lógica para la política es reducir las tasas. Esto no debería ser una sorpresa, ya que la proximidad al límite inferior junto con la baja inflación siempre llevaría a la Fed a errar por el lado de un recorte de tasas. Solo les tomó un tiempo encontrar su camino allí.

Pero la historia apenas comenzaba. El diagrama de puntos era mucho más moderado de lo que esperaba. Esperaba que un creador de políticas anticipara tasas más bajas, pensando en el presidente de la Reserva Federal de St. Louis, James Bullard (quien disintió). En cambio, hubo ocho participantes que esperaban tasas más bajas, siete de ellos 50 puntos básicos. Si bien no fue suficiente para cambiar la mediana de los pronósticos, indicó claramente la inclinación de los participantes.

Las previsiones también fueron bajistas. El pronóstico de inflación, la tasa de desempleo a largo plazo y la tasa de interés a más largo plazo se redujeron. La reducción de la tasa de interés a largo plazo de un pronóstico promedio de 2.8% a 2.5% fue particularmente relevante. Eso me dice que el cambio en la perspectiva tiene más que ver con una reevaluación fundamental del nivel de adaptación financiera en la economía que una reacción a las disputas comerciales. La Fed está reconociendo que la política ha sido menos flexible de lo que creían. La persistencia de una baja inflación probablemente les ayudó a llegar a esa conclusión.

El presidente de la Reserva Federal, Powell, no hizo nada para rechazar una interpretación moderada de esta reunión. En particular, minimizó cualquier división que pudiera implicar el diagrama de puntos, y dijo que incluso aquellos que mantenían el pronóstico de la tasa constante se inclinaban hacia un alojamiento adicional. Expresó mayor preocupación por la inflación y no trató de enfatizar la baja inflación como algo transitorio. No pareció desconcertado ante la posibilidad de un corte de 50 pb. Reconoció la investigación que apoya movimientos de política más agresivos cuando está cerca del límite cero. Habló sobre la importancia de mantener un bajo desempleo. Todo apunta a una inminente reducción de tasas.

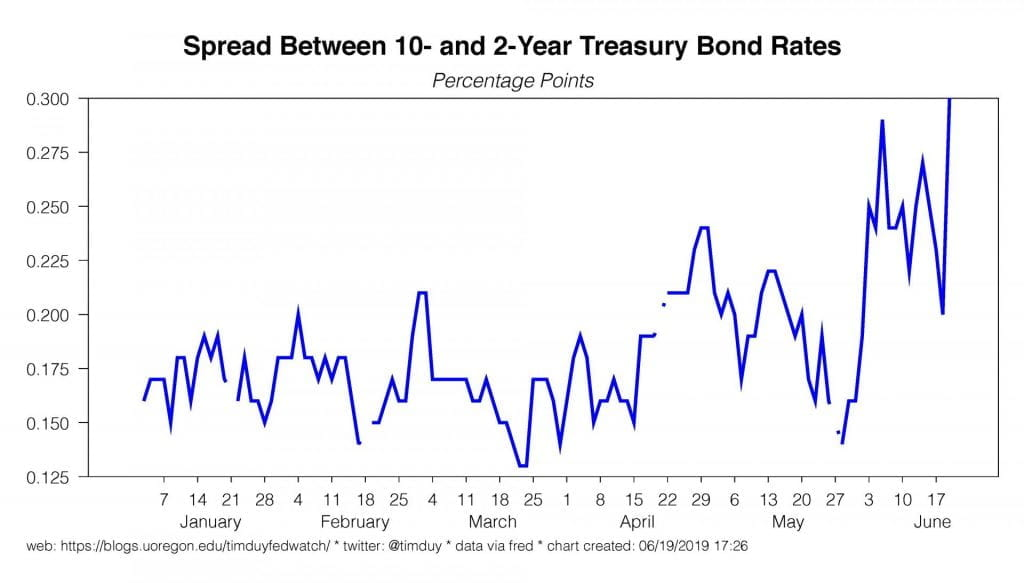

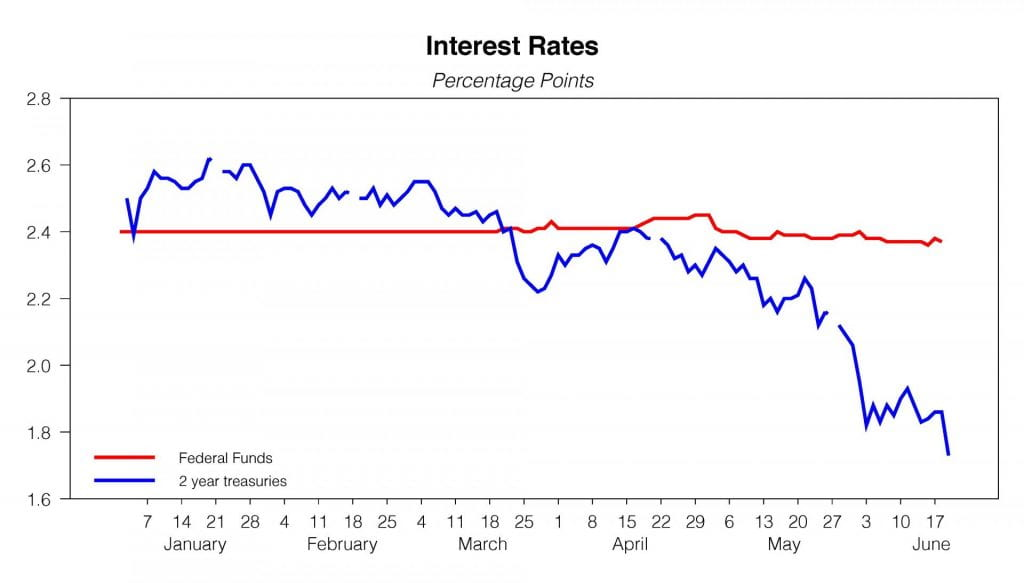

Los mercados de acciones y bonos se recuperaron como podría esperarse. Las tasas de interés cayeron más bruscamente en el extremo corto de la curva de rendimiento; los 10s2s se esparcieron de manera abrupta, como anticiparía que sucediera si la Fed entra en un ciclo de flexibilización. Los participantes del mercado han tasado en un cambio del 100% de una subida de tasas en julio. El rendimiento de la tesorería a 2 años también le está pidiendo a la Fed que reduzca las tasas.

Sí, hay algunos comentarios de que este recorte de julio está condicionado a las conversaciones o datos comerciales. No lo creo; Se necesitarían algunos datos espectaculares para cuestionar el recorte de julio. Powell y sus colegas sabían exactamente cómo reaccionaría el mercado ante esta reunión y no hicieron nada para rechazar esa reacción. Sería extremadamente difícil hacer retroceder un recorte de tasas ahora.

Tampoco hay ninguna razón para hacerlo. Sí, las preocupaciones de estabilidad financiera permanecen en el fondo. Creo que aunque la Fed tendrá más peso en cumplir con sus mandatos de empleo e inflación. La inflación persistentemente baja les deja espacio para aliviarse y protegerse contra los riesgos negativos para el empleo. Es importante apoyarse en esos riesgos dada la proximidad al límite inferior de cero. También es importante apoyarse en esos riesgos porque no quiere entrar en una recesión con baja inflación.